リフォームローンとは?申込から融資までの具体的ステップ

更新日:2025年03月26日

更新日:2025年03月26日

リフォームは、住まいをより快適にし、暮らしを豊かにするための大切な取り組みです。しかし、リフォームには大きな費用がかかることも多いため、事前に計画的な資金準備が必要です。

この記事では、リフォームローンの基本から、具体的な利用方法、そしてリフォームとローンを上手に両立させる成功ポイントまで詳しく解説します。

TOPPAN(東証プライム上場)が運営する「リフォトル」では、国土交通省 登録団体に所属する優良リフォーム会社を無料で紹介しています。ぜひお気軽にお申し込みください。

国土交通省登録団体に所属する優良リフォーム会社をご紹介!

リフォームローンとは?

ここでは、リフォームローンの基本的な仕組みや種類、適用範囲など、まずは基本的な特徴をチェックしましょう。

リフォームローンの基本的な仕組み

リフォームローンは、住宅の改修やリフォームを目的とした借入金のことを指します。既存の住宅を対象に、設備の更新や間取りの変更、耐震補強工事など幅広いリフォーム工事に使われます。

リフォームローンは、主に以下のような特徴を持っています。

- 借入目的:住宅の改修や修繕に特化しているため、使用用途が明確

- 担保種類:無担保型と有担保型

- 金利形態:固定金利や変動金利が選べる場合が多く、ライフスタイルに応じた選択が可能

- 返済期間:一般的に1年から15年程度の短期間で設定されることが多い

住宅ローンとは異なり、リフォームローンは、住宅ローンに比べて金利が高めに設定されることが一般的ですが、比較的借入額が少額であるため、返済の負担は軽減されることが多いです。自己資金だけでは賄えないリフォーム費用をカバーするために、多くの人が利用しています。

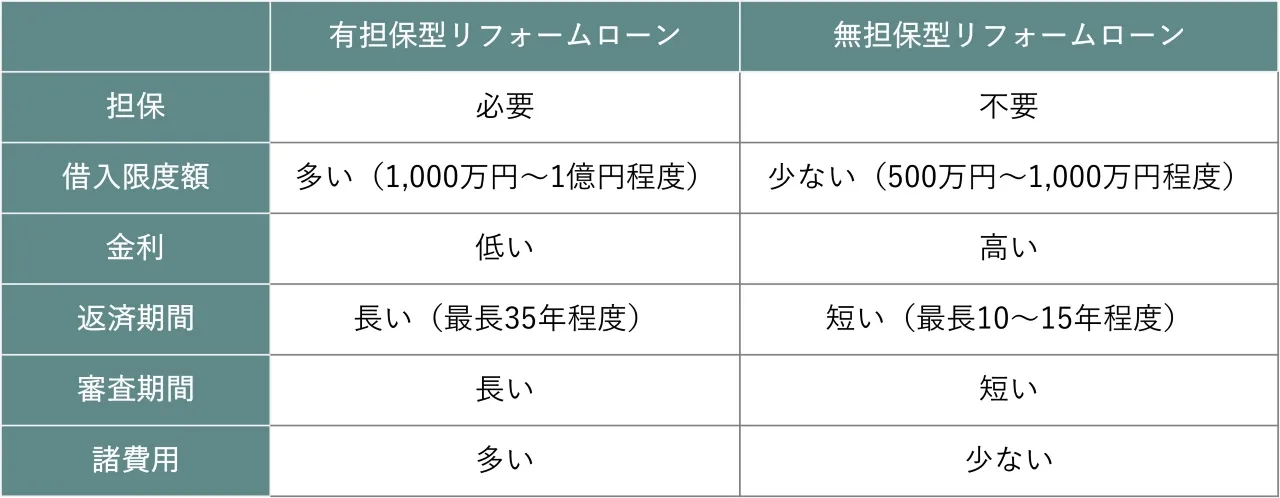

リフォームローンの種類

リフォームローンには大きく分けて2つの種類があります。それぞれの特徴を理解し、自分に適したタイプを選びましょう。

※上記はあくまで一般的な内容であり、詳細は借入先や商品内容によって異なります。

有担保型リフォームローン

有担保型は、住宅などを担保に提供することで、金利が低く抑えられるタイプのローンです。大規模な増改築や耐震補強工事など、予算が大きくなるリフォームに向いています。ただし、担保設定手続きが煩雑で、無担保型に比べて審査に時間がかかる場合がある点に注意が必要です。

無担保型リフォームローン

無担保型は、担保を提供せずに利用できるローンです。手軽に利用できる一方、金利が高めに設定されることが一般的です。例えば、小規模な水回りリフォームや壁紙の張り替えなどに適しています。

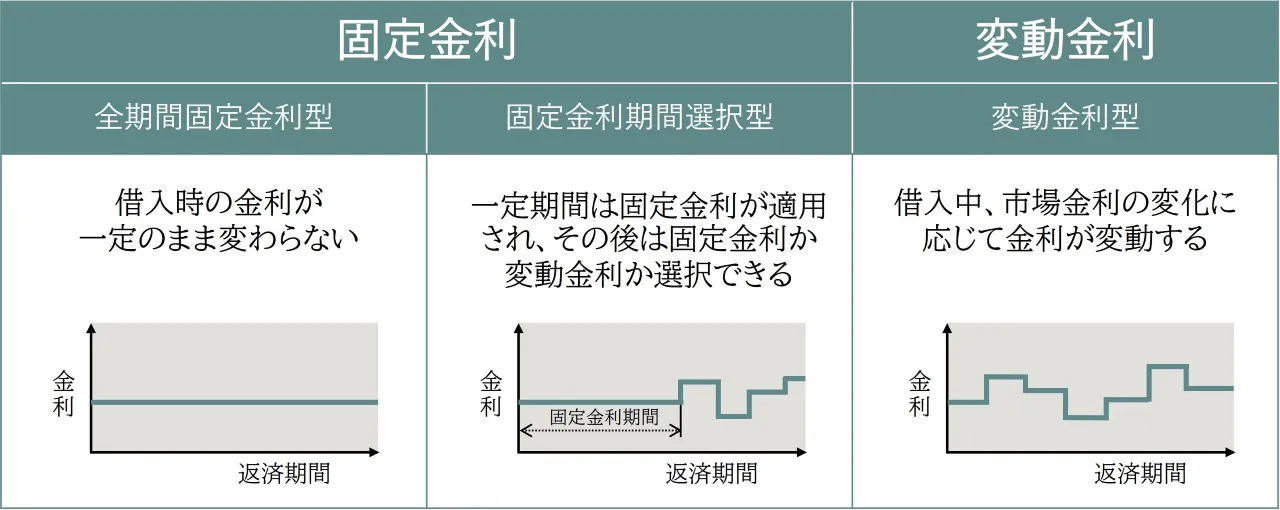

リフォームローンの金利タイプ

リフォームローンには、大きく分けて「固定金利」と「変動金利」の2種類があります。

固定金利

借入期間中、金利が一定のまま変わらないタイプ。返済計画が立てやすく、リスクを抑えたい人におすすめです。固定金利のなかには「固定金利期間選択型」が用意されていることもあり、契約当初の数年間が固定金利で、その後は変動金利も選択できます。

変動金利

一般的に年2回のペースで市場金利の変動に応じて金利が上下します。経済状況によって返済額が増減するため、金利が下がれば総返済額を抑えられる可能性がありますが、金利上昇により総返済額が上がってしまうリスクも伴います。

選択肢が多いので、自分のライフプランや経済状況に合った金利タイプを選ぶことが重要です。

リフォームローンの返済期間

返済期間は、ローンの種類や借入額に応じて変動しますが、以下のケースが一般的です。

- 有担保型リフォームローン:10年~15年程度

- 無担保型リフォームローン:1年~10年程度

返済期間が長いほど月々の負担は軽減されますが、総返済額は増えるため、計画的な返済が求められます。

リフォームローンの借入先

リフォームローンを提供する借入先はさまざまですが、主な借入先は以下の3種類です。

公的機関

公的機関とは、地方自治体や住宅金融支援機構のことです。地方自治体が提供する補助金付きローンや融資プログラム、また、耐震補強やエコリフォームに特化した商品もあります。

他の借入先と比べて金利が低めに設定されているため、返済の負担を抑えやすい点がメリットです。ただし、申込条件が厳しい場合があるため、その分、契約までのハードルが高くなっています。

民間金融機関

民間金融機関とは、各地域にある銀行や信用金庫、労働金庫などを指します。銀行や信用金庫、労働金庫が提供するリフォームローンは、選択肢が豊富で金利や返済期間に多様性があります。公的機関よりも申込条件が緩やかな場合が多く、審査に通りやすいことから、自分に合った条件を選びやすい点がメリットです。

参考:〈中央ろうきん〉のリフォームローン

〈中央ろうきん〉なら、最高2,000万円、最長20年までご利用いただけます。

ノンバンク

ノンバンクとは、信販会社やリフォーム専門の金融機関のことを指します。審査がスピーディで、急ぎの資金調達に便利ですが、金利が高めに設定されることが多い点に注意が必要です。

リフォームローンの適用範囲

リフォームローンの適用範囲は広く、例えば以下のような用途に利用できます。

- 水回り(キッチン、浴室、トイレ)のリフォーム

- 耐震補強工事

- 断熱改修や省エネ化(断熱材の追加や二重窓化、太陽光発電)

- 外壁や屋根の修繕(外壁の塗り替えや屋根材の交換、防水工事)

- 増築や間取り変更

ただし、ローン商品ごとに適用範囲が異なる場合があるため、事前に確認することが重要です。

利用できる人と条件

リフォームローンは、原則として安定した収入がある人が利用できます。年収や職業によって借入可能額が異なるため、事前に確認しておくことが大切です。特に、フリーランスや自営業の方は、収入の安定性が審査に影響を与えることがありますので、注意が必要です。

資金計画で利用する利点

リフォームローンを利用する最大のメリットは、手元資金を温存しながらリフォーム計画を進められることです。特に、生活費とのバランスを考えながら、無理のない範囲で借入額を調整することで、安心してリフォームを実現できます。

他の資金調達方法との比較

リフォームローン以外にも、クレジットカードや親族からの借入、自己資金の利用など、さまざまな資金調達方法があります。

それぞれに利点と欠点がありますが、リフォームローンは金利が低めに設定されていることが多く、返済計画が立てやすい点で優れています。特に、大規模なリフォームを考えている方には、リフォームローンが最適な選択肢となるでしょう。

住宅ローンとリフォームローンの違い

住宅ローンは、住宅の購入を目的とした借入であり、リフォームローンはリフォームを目的とした借入です。この違いは、借入額や金利、返済期間の設定に大きく影響します。

※上記はあくまで一般的な内容であり、詳細は借入先や商品内容によって異なります。

住宅ローンは新築や中古住宅購入を対象とし、長期借入が前提です。一方、リフォームローンは既存住宅の改修や設備の更新に特化しており、短期間で完済する設計になっています。

また、リフォームの規模や内容によっては、住宅ローンとリフォームローンの併用ができることもあります。

例えば、「築20年の家のキッチンとバスルームを改修したい」といった場合、リフォームローンを選択するのが適切です。一方、「中古住宅を購入し、大規模なリノベーションを行う」場合には、住宅ローンとリフォームローンの併用を検討するケースもありますので、頭に入れておくとよいでしょう。

リフォームローンのメリット

リフォームローンには、さまざまなメリットがあります。ここでは、主なメリットを詳しく見ていきましょう。

スピーディに資金調達が可能

リフォームローンは、一般的に住宅ローンに比べて審査期間が短く、最短で数日〜1週間程度で融資を受けられることが多いです。また、住宅ローンでは必要な書類が多く審査にも時間がかかりますが、リフォームローンは比較的シンプルな手続きで借り入れが可能です。

そのため、時間や手間を減らして資金調達を行いたい方にとっては、メリットと言えるでしょう。

少額から借入可能

リフォームローンは、少額からの借入が可能なため、必要な資金だけを調達できます。これにより、無駄な借入を避けることができ、さらに利息負担を最小限に抑えられるため、返済の負担を軽減できます。

住宅ローン返済中も利用可能

住宅ローンを返済中であっても、リフォームローンを併用できる場合もあります。これにより、住まいをより快適にするためのリフォームが実現できます。

特に、家族構成の変化やライフスタイルの変化に応じてリフォームを検討する方には嬉しいポイントです。

抵当権設定費用がかからない(無担保の場合)

無担保リフォームローンの場合、抵当権設定費用がかからないため、初期費用を抑えることができます。これにより、リフォームにかかる負担を軽減できるのも大きなメリットです。

リフォームローンのデメリット

一方で、リフォームローンにはいくつかのデメリットも存在します。ここでは、主なデメリットを詳しく見ていきましょう

借りられる金額が少ない

リフォームローンは、住宅ローンに比べて借入可能額が少なく、500~1,000万円程度が一般的です。特に、全面改装や大規模なリフォームにおいて資金が不足する場合には、他の資金調達方法も事前に検討しておくとよいでしょう。

金利が高い

リフォームローンの金利は、住宅ローンに比べて高めに設定されることが多いです。そのため、借入金額が多い場合は、返済総額が増加する可能性があります。

特に、長期間にわたって返済する場合は、金利の影響を十分に考慮する必要があります。

借入期間が短い

リフォームローンの借入期間は短いため、月々の返済が厳しくなることがあります。自身のライフプランに合わせた返済計画を立てることが必要です。

特に、子育てや教育費がかかる時期には、無理のない返済計画を立てることが求められます。

リフォームローンの事前チェックポイント

リフォームローンを利用する際に、事前に知っておくべきポイントがいくつかありますのでチェックしていきましょう。

金利比較:どのローンが最も自分に合っているか

複数の金融機関の金利を比較し、自分に合った条件を見つけることが重要です。わずかな金利差が、返済額に大きな影響を与えるため、慎重に選びましょう。

借入先によってはウェブサイトで返済シミュレーションが公開されている場合があります。ぜひ、ご自身の月々の返済額を確認し、家計に与える影響を把握しましょう。

返済条件の柔軟性と金融機関の信頼性

返済条件が柔軟な金融機関を選ぶことも重要です。一般的な返済期間よりも長い20年で借入できる金融機関や、借入限度額が2,000万円までの金融機関もあります。ホームページや口コミ等で商品内容や評判を確認することで、安心して利用できる金融機関を見つけることができます。

審査で重視される項目

リフォームローンの審査では、収入や信用情報が重視されます。

- 年収:安定した収入があるかどうか。

- 職業:勤続年数や業種も評価に影響します。

- 信用情報:ローンやクレジットカードの利用履歴がチェックされます。

安定した収入があることが、審査通過のカギとなります。また、過去の借入履歴や返済状況も影響を与えるため、事前に確認しておくことが重要です。

年収や職業での制限

特定のローン商品では、申込者の年収や職業によって、借入可能額や条件が異なる場合があります。特に、フリーランスや自営業の方は、収入の安定性が審査に影響を与えることがありますので、事前に確認しておくことが大切です。

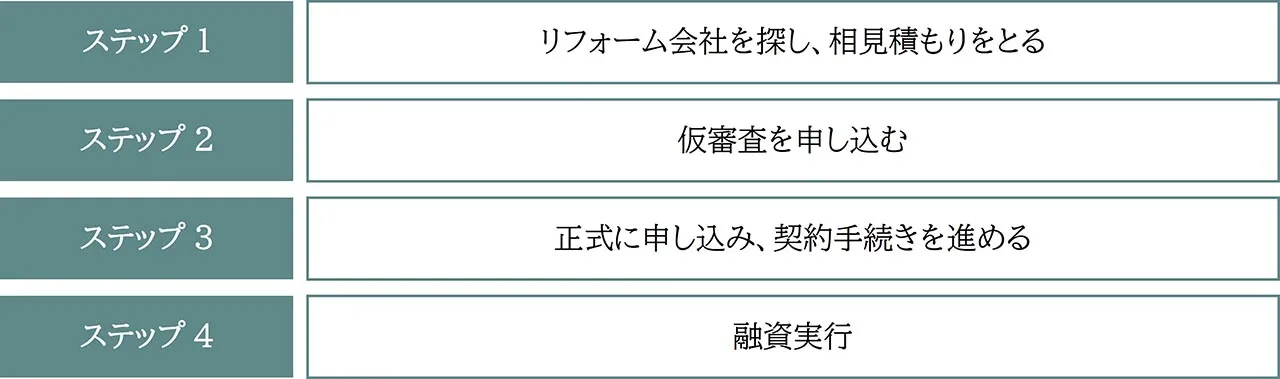

リフォームとリフォームローンの進め方!申込から融資までの流れ

リフォームを行う際には、リフォームローンの申込から融資までの流れを把握しておくことが重要です。以下に、具体的なステップを解説します。

ステップ1:リフォーム会社を探し、相見積もりをとる

まずは、リフォーム会社を探して複数の会社から相見積もりを取りましょう。

リフォームマッチングサイトを利用することで、信頼できる業者を見つけやすくなります。相見積もりを取ることで、価格やサービス内容を比較し、自分に合った業者を選ぶことができます。

TOPPANが運営する「リフォトル」では、国土交通省 登録団体に所属する、優良リフォーム会社を無料で紹介しています。さらに、どんなお部屋にしたいのか理想のイメージを探すツールとして、イメージ画像検索機能を提供しています。

理想のリフォーム画像を選んで相談できるリフォーム会社の紹介&比較サイト「リフォトル」をぜひご活用ください。

ステップ2:仮審査を申し込む

リフォーム会社が決まったら、リフォームローンの仮審査を申し込みます。リフォームの見積書など必要書類を準備し、申請を行いましょう。仮審査を通過することで、借入可能額が明確になり、安心してリフォームを進めることができます。

ステップ3:正式に申し込み、契約手続きを進める

リフォームローンの仮審査が通過したら、正式に申し込みを行い、ローン契約の手続きを進めます。この段階では、リフォーム会社との契約も同時に進めることが一般的です。

契約内容をしっかり確認し、納得のいく形で進めましょう。特に、工事の内容やスケジュール、費用について確認しておくことが重要です。

ステップ4:融資実行

契約が完了したら、融資が実行され資金が入金されます。施工業者への支払いスケジュールを確認し、適切に資金を管理しましょう。

リフォーム工事中にも、リフォーム会社とのコミュニケーションをしっかり行い、進捗状況を確認することが重要です。工事が予定通り進んでいるか、また、追加の費用が発生しないかをチェックすることで、トラブルを未然に防ぐことができます。

リフォームとリフォームローンの両立!成功のためのポイント

リフォームを成功させるためには、リフォームローンの利用とリフォーム計画をうまく両立させることが大切です。以下に、成功のためのポイントを紹介します。

ローン手続きの流れと審査に通るコツ

リフォームローンの手続きをスムーズに進めるために、必要書類を事前に準備し、金融機関とのコミュニケーションをしっかりと行いましょう。

特に、審査に通るためには、安定した収入を示すことが重要です。また、借入額が自身の返済能力に見合っているかをしっかりと考え、必要以上の借入を避けることも大切です。

最適なリフォーム会社を選びプランを立てる

リフォーム会社を選ぶ際は、過去の実績や口コミを参考にし、自分の希望に合ったプランを立てることが成功のカギです。また、リフォームマッチングサイトを利用することで、信頼できる業者と出会いやすくなります。自分のライフスタイルやニーズに合ったリフォームプランを考えることで、より満足度の高いリフォームが実現できるでしょう。

まとめ

リフォームローンは、理想の住まいを実現するための有力な手段です。さらに、リフォームマッチングサイトを活用することで、会社選びと資金調達の両面で効率的な計画が可能になります。適切な資金計画を立てながら、理想の住まいを実現しましょう。

TOPPAN(東証プライム上場)が運営する「リフォトル」では、国土交通省 登録団体に所属する優良リフォーム会社を無料で紹介しています。ぜひお気軽にお申し込みください。

国土交通省登録団体に所属する優良リフォーム会社をご紹介!

信頼できるリフォーム会社をお探しの方へ

国土交通省 登録団体所属の信頼できるリフォーム会社の中から、

あなたの希望に合う複数社を無料でご紹介します。

国土交通省 登録団体所属

信頼できる会社を最大4社ご紹介します!

信頼できるリフォーム会社をお探しの方へ

国土交通省 登録団体所属の信頼できるリフォーム会社の中から、

あなたの希望に合う複数社を無料でご紹介します。

国土交通省 登録団体所属

信頼できる会社を最大4社ご紹介します!